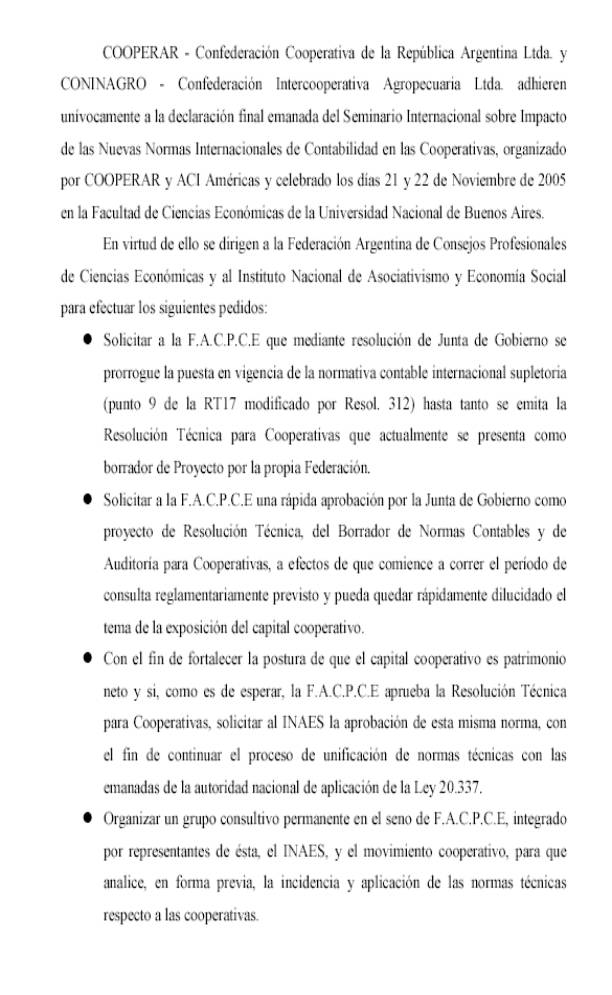

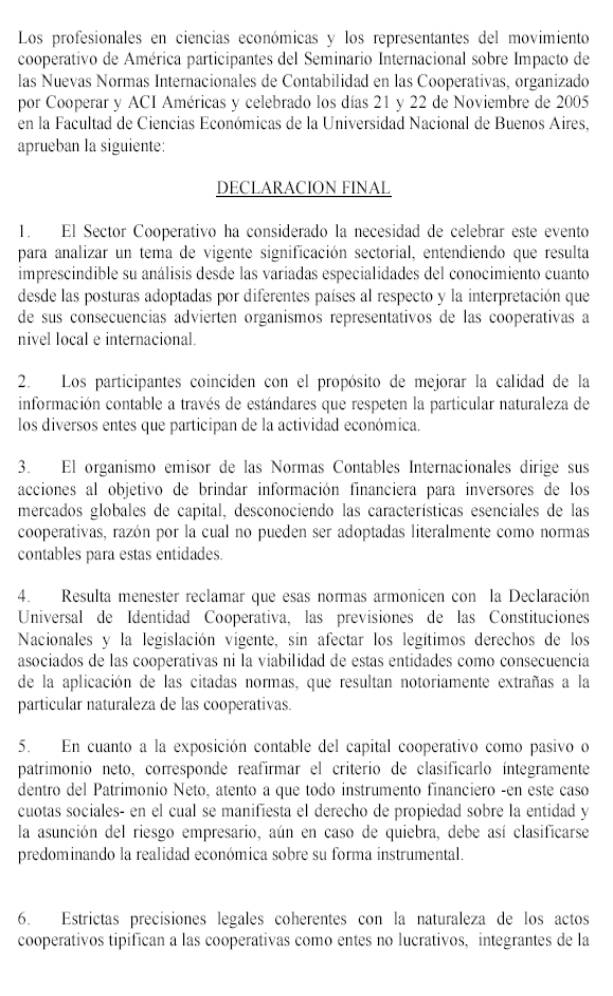

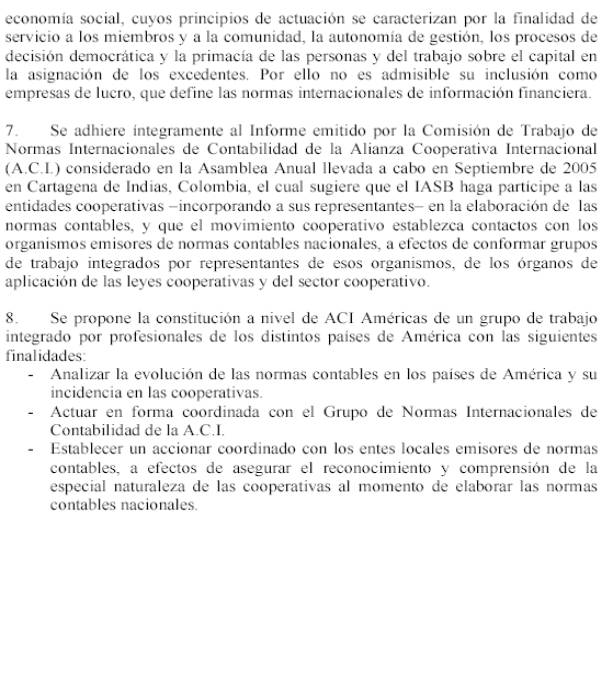

Circular Informativa A 310/2005.

Buenos Aires, 24 de Noviembre de 2005

Señor:

Gerente de la

Cooperativa

Ref.: Seminario Internacional “Impacto de las

nuevas Normas Internacionales de Con-

tabilidad en las cooperativas”.

-----------------------------------------------

Estimado Cooperador:

Nos dirigimos a Ud a los efectos de hacerle

llegar los despachos que se realizaron como conclusión del Seminario

Internacional "Impacto de las nuevas normas internacionales de

contabilidad en las cooperativas", organizado por la Alianza Cooperativa

Internacional Américas y por Cooperar, con el auspicio del Inaes y de

Coninagro, cuya realización fué comunicada a Uds por correo electrónico de

fecha 15/11/05.

En el mismo se trató en particular la Norma Técnica Internacional IAS 32

dictada por el IASB y la Interpretación 2 dictada por el IFRIC, que son los

órganos encargados de dictar e interpretar las Normas Internacionales de

Contabilidad ( NICs), respecto de si el Capital de las cooperativas debe

considerarse como Pasivo o Patrimonio Neto.

Asimismo,

señalamos que estas Normas han sido recogidas por la Resolución Nº 312 de la

Federación Argentina de Consejos Profesionales en Ciencias Económicas ( FACPCE

), en donde se establece que son de aplicación subsidiaria, a partir de las

ejercicios comenzados el 1/7/05, cuando el tema no esté considerado en las

Normas Técnicas Argentinas.

Por ello se está propiciando una

prórroga de la aplicación de la Norma Internacional y una rápida aprobación de

la Resolución Técnica para entes cooperativos por parte de la FACPCE, cuyo

borrador considera en forma mayoritaria al Capital dentro del Patrimonio Neto.

Cordialmente

Cr. Fernando L. Orecchia